Правда и вымысел о финансовой безграмотности россиян

Уровень финансовой грамотности

По данным НАФИ, индекс финансовой грамотности населения России в 2018 годусоставил 12,12 балла из максимально возможных 21 баллов, так РФ оказалась на 9 месте среди стран G20. Средний балл в странах большой двадцатки составил 12,7. Лидерами стали Франция (14,9) и Канада (14,6), в число аутсайдеров вошли Италии (11,0) и Саудовской Аравии (9,6).

Фактически, заявление о низкой финансовой грамотности населения не является верным, однако в реальности мы сталкиваемся с ситуацией, когда многие люди не знаю, что такое овердрафт на карте и воспринимают банковские продукты сейлз-менеджеров в торговых центрах как обычную скидочную карту.

На практике, источников финансовых знаний являются клиентские менеджеры, которые транслируют информацию в массы. Однако у каждого сотрудника имеется свой план продаж, KPIs, которые сотрудник обязан выполнять. Ввиду этого факта многие продавцы финансовых услуг прибегают к утаиванию не самых привлекательных условий продукта, сокрытию фактов наличия кредитного лимита на карте клиента. Часты случаи, когда клиенты не понимают, что на карте с овердрафтом не вся сумма принадлежит владельцу карты, часть является займом у банков, также не ориентируются в «беспроцентных» периодах на данных картах, наличии страховки, которая также входит в процент займа. Аналогичная история складывается и с прочими банковскими продуктами.

Причем нередки случаи, когда клиенты не знают о подключенной услуге, например, смс-оповещении или страховке: галочка часто ставится автоматически, а сейлз-менеджер не упоминает о ее наличии, лицо, желающее получить одну услугу, получает пакет возможностей. В данном случае, вопрос финансовой грамотности таится именно в подаче информации.

В случае, если подобная ситуация случилась с человеком - он должен знать, что может обратиться за помощью в ЦБ России.

Финансовые организации чаще всего нарушают:

● запрет пакетирования различных финансовых услуг (Закон «О защите прав потребителя», ст. 16);

● запрет взимания комиссии за предоставление кредита (пункт 2 статьи 5 Закона «О банках и банковской деятельности»);

● запрет на взыскание банком неустойки за досрочное погашение кредита (статьи 315, 810 Гражданского Кодекса Российской Федерации);

● запрет включения банком в договор положений, дающих банку право одностороннего изменения условий кредитного договора (ст. 450 Гражданского кодекса Российской Федерации);

● запрет навязывания клиенту дополнительных платных услуг без согласия клиента в форме взимания платежей за обслуживание ссудного счета, открываемого заемщику в рамках исполнения кредитного договора (ст. 845 Гражданского Кодекса Российской Федерации, ст. 30 Закона «О банках и банковской деятельности»);

● запрет на включение в договор условий, нарушающих право потребителя выбрать суд (ст. 17 закона о защите прав потребителей);

● запрет на передачу взыскания просроченной задолженности коллекторским агентствам без согласия должника (ст. 338, 384, 388 Гражданского кодекса Российской Федерации, ст. 26 Закона «О банках и банковской деятельности», Постановление Пленума Верховного Суда Российской Федерации от 28.06.2012 №17).

Заработная плата, сбережения, кредиты

Согласно данным Numbeo, Россия занимаем 70 место в мире по величине заработной платы по итогам 2019 года. По данным Росстата, средняя заработная плата в России в январе 2020 годасоставила 46 674 рублей, что примерно соответствует $754. Однако в реальности большая часть заработка уходит на погашение ипотеки, продукты питания, одежду и прочие затраты.

Средний уровень закредитованности в России за 2019 годасоставил 47,1%, что на 2,2 п.п. ниже показателя 2018 г. Наибольшая закредитованность населения наблюдается в республике Калмыкия - 86,2%, наименьшая — в Ингушетии (9,9%), сообщают РИА новости.

Основная проблема в данном случае заключается в доле дохода, направляемого физическим лицом на погашение кредита: в России 15% населения направляет на погашение задолженности 70% заработной платы. В середине 2019 годасоотношение долга домохозяйств к ВВП в РФ по данным ЦБ составило 16%. Согласно статистике ОЭСР, в Великобритании и Франции данный показатель выше 50%, а в США приближен к 100%, однако низкие процентные ставки дают возможность населению не тратить большую часть дохода на погашение долгов.

Таким образом, видно, что в России наблюдается высокая закредитованность населения, что не дает возможность создавать денежную подушку. Ввиду нестабильной экономической ситуации, отягощенной пандемией в 2020 году, доходы населения окажутся под еще большим давлением. Согласно исследованиям аналитического агентства АКРА, реальные денежные доходы россиян в 2020 году могут сократиться более чем на 5%. Снижение реальных располагаемых доходов в России в 2020 году может оказаться максимальным с 2014 года.

Инвестиции

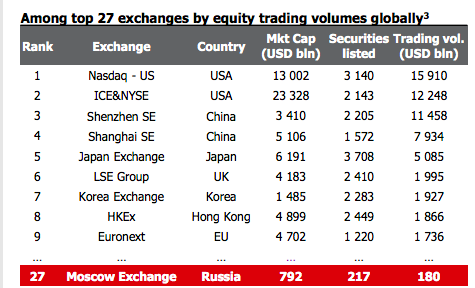

Об уровне вовлеченности населения и экономики в целом в инвестирование в ценные бумаги говорит статистика Московской биржи по объемам торгов акциями. Биржа находится далеко не в первых рядах.

Все потому, что большинство не знает о такой возможности и воспринимает финансовый рынок как что-то сверхсложное, во что нужно погружаться, в чем необходимо разбираться.

Первая ассоциация с ценными бумагами у россиян: 1 – «отнимут деньги как в 90-ые», у более «продвинутого» слоя населения инвестиции ассоциируются с трейдингом, то есть, «страшными» графиками и неизвестностью того, как выставлять заявки + активная параллель проводится и с казино. Недостаток финансовых консультантов, недоверие к банковским служащим и управляющим по вышеперечисленным причинам, недостаток информации влекут за собой финансовую безграмотность и сфокусированность строго на банковских вкладах.

Однако стоит отметить, что ЦБ России активно применяет меры по повышению финансовой грамотности населения, в том числе, благодаря внедрению математических задач по теме «Основы финансовой грамотности» для школьников в 1–11 классов. Таким образом,регулятор старается повысить образованность населения в данном направлении. Интересно, что 55% молодежи США в 2018 году имели инвестиционные счета.

Страх перед инвестициями

В книге Даниеля Канемана «Думай медленно решай быстро» упоминается факт того, что люди часто выносят решения, руководствуясь стереотипными суждениями, единожды полученный опыт мозг воспринимает как постоянную норму.

Население России склонно верить в то, что в стране, где они проживают, вероятнее всего «все национализируют», «все отберут», как это было в 90-ые годы. Однако на текущий момент есть множество альтернативных вариантов инвестирования, в том числе, иностранные ценные бумаги через банки и финансовые организации в различных юрисдикциях.

Популяризацию данной информации логичнее всего было бы доверить банкам, однако, как описано выше, уровень доверия населения к финансовым организациям крайне низкий, но тем не менее брокеры и банки стараются проводить обучающие вебинары, очные курсы, что безусловно помогает повысить свой статус в глазах клиента.

Автор: Ирина Фомкина, эксперт SF Education