Пора учиться инвестировать. Первые шаги

Не для кого не секрет, что в текущей ситуации с пандемией коронавируса одним из наиболее актуальных вопросов является вопрос сбережений и инвестиций.

Практически любой аналитик или инвестор будет в первую очередь придерживаться той стратегии инвестирования, которая когда-то в прошлом оправдала себя и давала им желаемую доходность. Либо что ещё хуже, отстаивают те подходы к инвестированию, которые фундаментально являются некорректными, но при этом легкие в освоении и применении на практике (из чего, конечно, не следует их практическая полезность). И, в связи с этим вопрос оптимального подбора инвестиционных инструментов с точки зрения риска и доходности становится ещё более актуальным для неспециалистов.

Куда инвестировать и сколько?

Данный блок больше подойдет для неспециалистов. Не буду подробно говорить о том, что такое риск и доходность, и как они взаимосвязаны. Основная мысль, которую необходимо усвоить всем без исключения – риск и доходность положительно коррелированы. И что не мало важно – не пропорционально. Это означает что увеличение ожидаемой доходности на 10% может значить для вас увеличение риска на 20%.

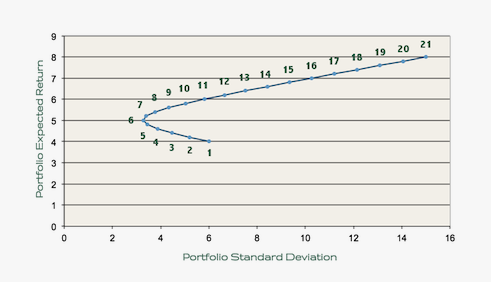

В качестве примера рассмотрим картинку ниже. Не буду засорять вас терминологией, просто скажу, что по горизонтальной оси у нас отложен риск портфеля, а по вертикали – ожидаемая доходность. Кривая показывает распределение средств между активами X и Y. В точки 1 мы имеем 100% средств в активе – X, в точки 2 95% средств в активе X и 5% в активе Y.

Идея очень простая. Мы должны добиться такого распределения активов, при котором Portfolio Standard Deviation (риск портфеля) будет минимальным, а доходность – максимальной. На самом же деле задача любого инвестора понять, насколько он лично сам толерантен к риску и исходя из этого уже выстраивать свою стратегию инвестирования. Именно об этом мы поговорим.

Исторически самыми распространенными средствами для инвестирования были акции и облигации. И ещё два инструмента, который можно рассмотреть для физических лиц – это Индексы и ETF.

С активами определились. Теперь нужно ответь на следующие вопросы.

1. На какой срок мы инвестируем?

2. Какую доходность мы хотим получить через n-месяцев/кварталов/лет?

3. Сколько мы готовы потерять?

Ответ на первый вопрос зависит от того, как быстро вы хотите получить результат и какими средствами вы обладаете. Ответ на второй во много зависит от ваших временных предпочтений и толерантности к риску. Ответ на третий вопрос можно сформулировать для себя так – «Я готов потерять *доходность моего портфеля* + 10% минимум», это очень грубо. Если у вас есть всего несколько тысяч рублей, то лучше потратьте их на еду или купите книгу по инвестиционной оценке. Если ваш капитал от 500$ до 1000$ и у вас низкая толерантность к риску, то в качестве инструментов стоит рассмотреть ОФЗ РФ + Корпоративные облигации с доходностью 10-20% + ETF Акций Американских компаний IT сектора.

При этом ~60% средств желательно держать в ОФЗ, остальные 40% распределить между в пропорциях 10%-30% в пользу ETF. Почему такой выбор? Во-первых, облигации государства являются самым надежным инструментом ввиду того, что государство является единственным институтом, способным генерировать денежные потоки практически без рисков за счет налогов.

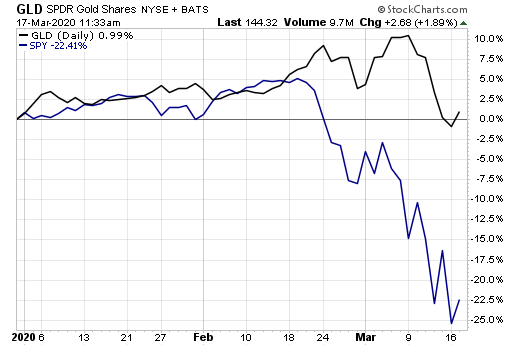

Во-вторых, корпоративные облигации с доходностью 10%+ могут рассматриваться довольно рискованными, но их доля в портфеле самая маленькая и при благоприятной конъюнктуре могут дать инвестору неплохую доходность за счет изменения рыночной стоимости + купонные выплаты. ETF IT компании США может стать хорошим хеджирующим инструментом, т.к. никак не коррелирован с другими активами в портфеле + исторически показывает хорошую доходность и даже в период пандемии коронавируса (доходность за месяц в рублях составила ~10%). Ещё более консервативный вариант – Золото. В период пандемии он выглядит актуальнее чем большинство акций любых компаний, любых стран.

Красноречивее всего это отражает график ниже на 17 марта 2020 между доходностью индекса крупнейших американских акций S&P 500 и Золотом.

Также стоит обратить внимание на акции золотодобывающих компаний, например - Barrick Gold Corp, «Полюс», «Полиметалл». Стоимость акций этих компаний за последний месяц выросла на десятки процентов.

«Антикоронавирусный» портфель. Для тех, кто любит рисковать!

Теперь перейдем к самому «горячему»! Для тех, кто любит рисковать, имеет опыт в управлении или активно управляет своим портфелем.

Все наши клиенты, с которыми мы тесно сотрудничаем, ввиду ситуацией с пандемией стали интересоваться ребалансировкой своего портфеля, который либо сильно просел в доходности, либо «ушел в минус».

Естественно, такая ребалансировка не может в моменте рассматриваться как долгосрочная (от 1 года и больше).

В первую очередь стоит обратить внимания на компании, которые занимаются разработкой вакцины от коронавируса. Список этих компаний можно получить здесь - https://www.marketwatch.com/story/these-nine-companies-are-working-on-coronavirus-treatments-or-vaccines-heres-where-things-stand-2020-03-06.

Следующим шагом является подробный анализ деятельности компаний. На какой стадии цикла разработки лекарства находятся каждая из них, подробный анализ операционной деятельности и финансовой отчетности.

По очевидным причинам я не смогу раскрыть активы нашего портфеля, который состоит не только из акций компаний, показал доходность за 2 месяца равную 31,89% на текущий момент. Портфель собран с целью захеджировать наши риски и показать высокую доходность в очень короткий промежуток времени.

Ошибки инвестиционной оценки. Куда «не нужно» инвестировать!

Теперь поговорим о «неправильных» инвестиционных решениях. Я не зря внес это в кавычки, т.к. на самом деле не существует «неправильных» инвестиционных решений. Всё зависит, как я уже сказал, от вашей желаемой доходности, инвестиционного горизонта и толерантности к риску. Всё остальное – рассуждения постфактум. Именно об этом я и хотел бы сказать в последнем абзаце. Вы не должны принимать свои решения основываясь только на мультипликаторах оцени и финансовых коэффициентах. Это является неотъемлемой частью любого анализа активов, но не может быть базисом вашей инвестиционной стратегии.

Приведу пример с известным всем мультипликатором P/E. Данный показатель часто рассматривается многими как индикатор для отбора акций. Показатель P/E выше среднего по индустрии может рассматриваться начинающими инвесторами, как негативный сигнал. Но на самом деле это ошибка!

Числитель P показывает рыночную стоимость акции компании, тогда как E(EPS) показывает чистую прибыль на акцию! Очевидно, что у компаний с хорошей операционной деятельностью и большими темпами роста выручки P будет изменяться в разы быстрее, чем EPS, поэтому и итоговое значение будет выше. Это не значит, что компания плохая или рискованная! Скорее всего это означает, что в данный момент компания показывает очень хорошие операционные результаты и рынок оказывает ей большой «кредит доверия». И это лишь один из примеров.

Рассчитывая множество других мультипликаторов и метрик, вы будете работать с финансовой отчетностью компании, которая на момент принятия инвестиционного решения будет не актуальна! Это связано с тем, что вы зачастую обязаны принимать решения в моменте, тогда как ваш анализ может быть проведен на данных, которые уже устарели! И речь идет не о годах, а о кварталах и месяцах! Будьте гибкими и старайтесь агрегировать в своей стратегии все возможные способы оценки активов.

Автор: Павел Савинов, Portfolio Manager SFEducation