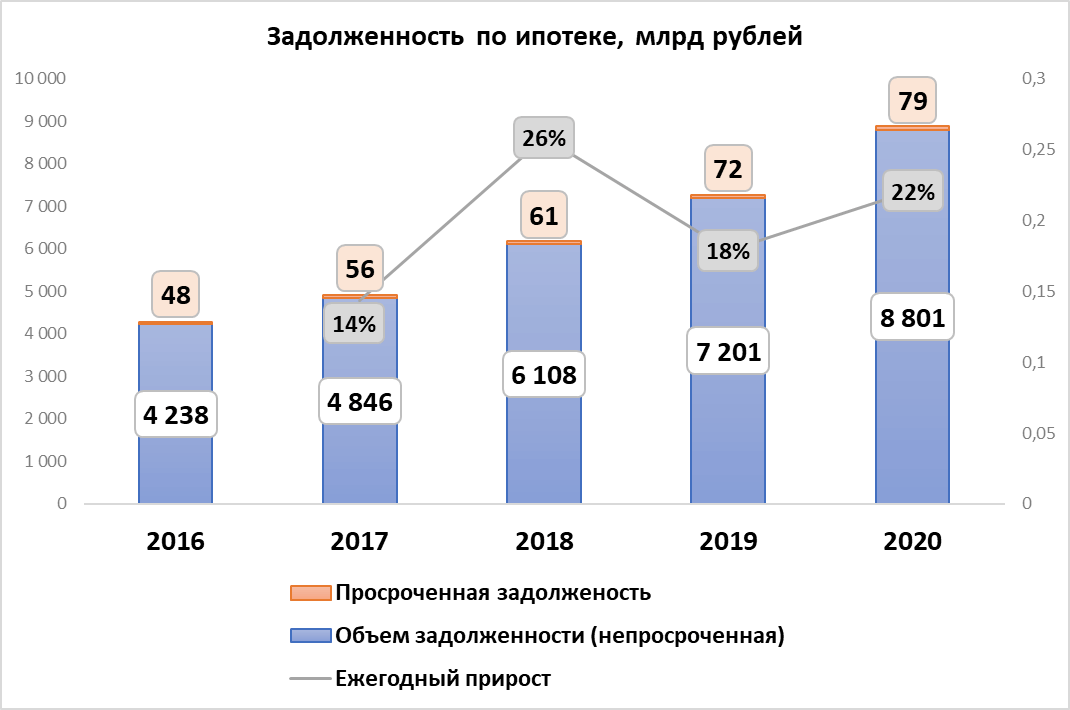

С 2016 года задолженность россиян по ипотеке выросла в два раза

Аналитики Циан подвели предварительные итоги года для рынка ипотечного кредитования по России на основе последних данных Центробанка (за 10 месяцев 2020 года).

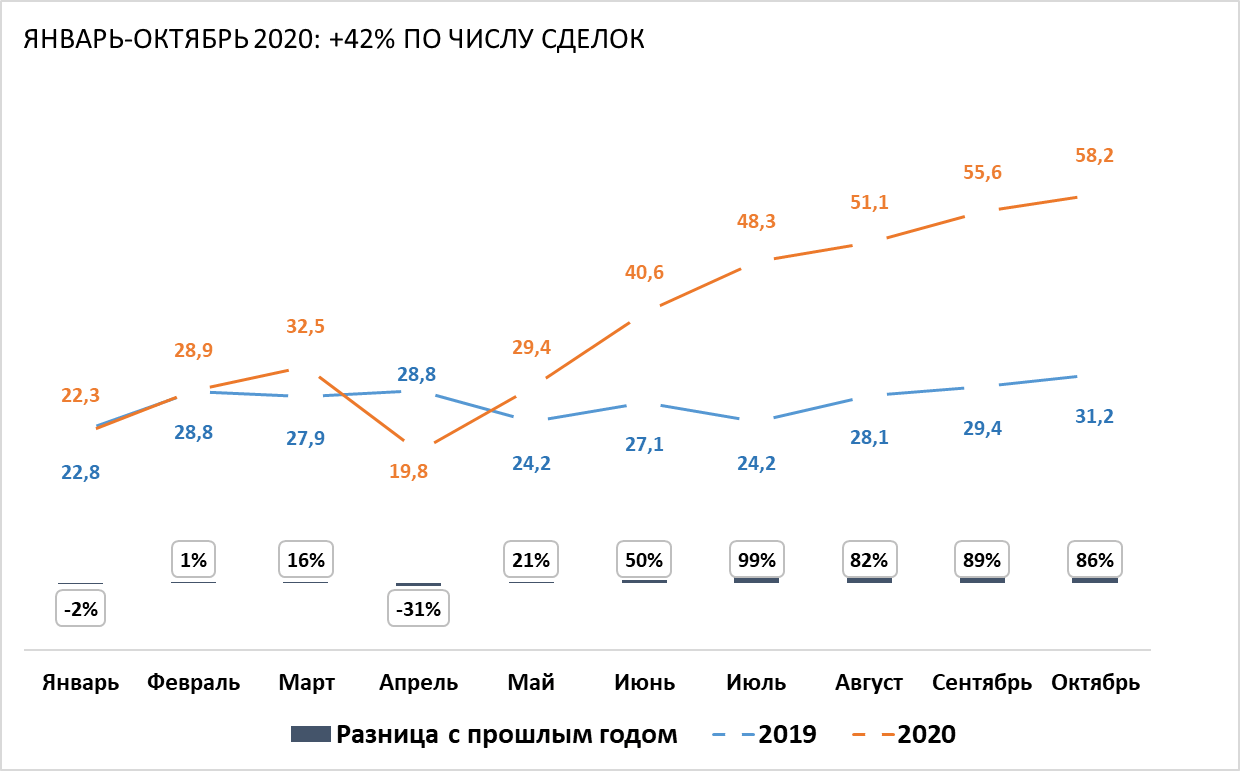

Обновлён исторический рекорд: количество выданных ипотек на первичном рынке выросло на 42%, на вторичном – на 26%. В сравнении с льготной ипотекой 2015-2016 гг. задолженность по кредитам на объекты первичного рынка выросла в два раза.

● За неполный 2020 год количество и объем выданных кредитов превысили показатели всего 2018 года – рекордного за всю историю ипотечного рынка. С января по октябрь 2020 выдано 1,31 млн ипотек на сумму свыше 3,2 трлн рублей. Это на 30% выше, чем за аналогичный период 2019 года по числу кредитов и на 45% выше по объемам выдачи.

● 29% ипотек выдано на покупку новостроек. За год ипотека на «первичке» выросла на 42% по числу кредитов и на 61% по их объему. На вторичном рынке – на 26% и 38% соответственно.

● Суммарно в Московской и Петербургской агломерациях 41% ипотек были выданы на первичном рынке. В остальных регионах – только 27%.

● За пять лет средний размер ипотечного кредита вырос в полтора раза. За последний год рост составил 12% - до 2,47 млн рублей. Причем на первичном рынке кредит увеличился за год на 14% - до 3,04 млн рублей, на вторичном рынке – на 9% - до 2,24 млн. Средний займ увеличился во всех регионах, за исключением Чечни и Ингушетии. Самый большой прирост отмечен для регионов Дальневосточного федерального округа.

● За год ипотека на новостройки подешевела на 2,9 п.п. В сравнении с прошлой программой субсидирования (2016 год) ставка ниже на 5,9 п. п.

● Ипотеку берут в среднем на 18,5 лет: за пять лет срок увеличился на три года.

● Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ число ипотек в годовой динамике увеличилось.

● С 2016 года задолженность по ипотеке выросла в два раза. Доля просроченной задолженности стабильна – 0,9%.

За 10 месяцев 2020 года выдано больше ипотек, чем за рекордный 2018 год в целом

С начала 2020 года в России было выдано 1,31 млн ипотек – объем выдачи достиг 3,24 трлн рублей. Отметки свыше 3 трлн рублей по объему выдачи рынок показывал по итогам всего 2018 года – тогда было выдано ипотек на сумму 3,01 трлн рублей. В этом же году побить рекорд удалось всего за 10 месяцев (январь-октябрь).

В 2020 году (январь-октябрь) банки выдали ипотек больше на 30% , чем в прошлом году, и на 12%, чем в 2018 году (показавшим лучшие результаты за всю историю). Относительно 2014 года (январь-октябрь) прирост по числу сделок составил 65%.

По объему кредитования (выданным суммам) рынок вырос значительнее: в сравнении с прошлым годом на 45%, относительно 2018 года – на 37% и «докризисного» 2014 года – на 135%. Столь высокий прирост связан с ростом цен на жилье.

Только треть кредитов выдана на «первичке»

Благодаря субсидированию доля ипотек, выданных на покупку жилья в новостройках, достигла 29% от всех кредитов против 27% в 2019 году и 25% в 2018 году. По объему выданных ипотек «первичка» занимает в 2020 году 36%, в 2019 году доля составляла 33%, в 2018 году – 29%.

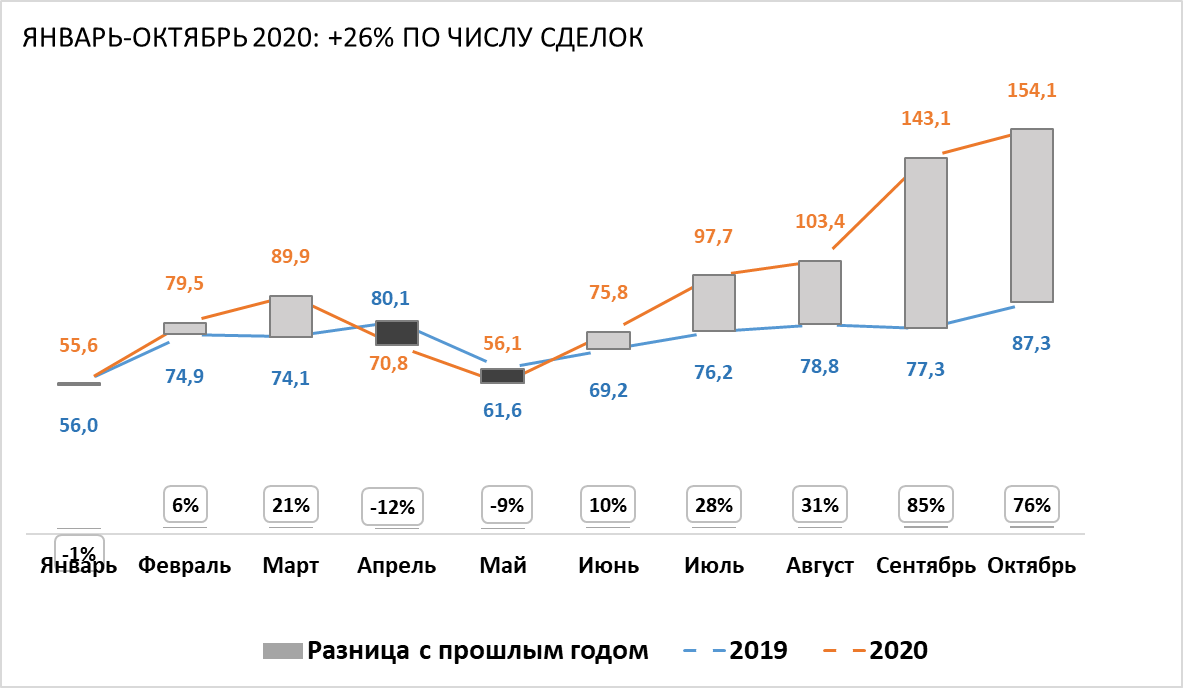

Государственная поддержка строительной отрасли одновременно с отсутствием субсидирования для сегмента готового жилья привела к большему росту спроса на первичном рынке: + 42% по числу сделок и +61% по их объему. Для сравнения – вторичный рынок относительно прошлого года вырос на 26% по количеству и на 38% по объему.

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 2020 году отмечена для Санкт-Петербурга (47%), Москвы (44%), Краснодарского Края (43%). Все они входят в число лидеров по объему ввода жилья – то есть на выбор потенциальных клиентов представлено много новостроек.

Ипотека на первичном рынке практически не пользуется спросом в Томской области и Тыве (9%), Еврейской АО (13%), Ингушетии и Омской области (14%). В данных регионах подавляющая часть заемщиков выбрали уже готовые объекты вторичного рынка. К примеру в Тыве за 3 квартал 2020 года (когда действовала льготная ипотека) не заключено ни одной сделки на первичном рынке. А в Томской области прошло менее 200 сделок на «первичке» за тот же период.

Доля ипотеки на новостройки определяется именно структурой предложения рынка. В регионах из-за низкой девелоперской активности льготная ипотека, как инструмент покупки, не работает на 100% из-за небольшого выбора. Отдельно в Московской и Петербургской агломерациях 41% ипотек были выданы на новостройки. В остальных регионах доля составила 27%.

Самый провальный месяц – апрель

В начале 2020 года на первичном рынке РФ выдавалось примерно сопоставимое с 2019 годом число ипотек. Апрель 2020 года стал единственным месяцем, когда количество кредитных сделок на первичном рынке оказалось ниже, чем в прошлом году (на 31%). Начиная с мая, разрыв стал увеличиваться в пользу 2020 года. Наибольший прирост отмечен в июле 2020 года, когда на «первичке» было выдано в два раза больше ипотек, чем в этот же месяц год назад. В остальные месяцы средний прирост был на уровне 82-89%. Таким образом эффект от льготной ипотеки был заметен уже с мая, несмотря на действующую самоизоляцию.

Ипотечные сделки на первичном рынке РФ:

Для сравнения приведем динамику ипотечных сделок на вторичном рынке, который был вынужден «выживать» самостоятельно. Снижение спроса было отмечено в сравнении с прошлым годом в апреле и в мае. Далее за счет общего падения ставок и завершения режима самоизоляции спрос начал увеличиваться – однако максимальная разница составила только 85% - в сентябре.

Ипотечные сделки на вторичном рынке РФ:

За пять лет средний размер ипотечного кредита вырос в полтора раза

В 2020 году россияне брали в кредит в среднем 2,47 млн рублей. С 2016 года сумма выросла почти в полтора раза – на 45%. В 2016 году средняя ипотека по России составляла 1,71 млн рублей. Наибольший годовой прирост зафиксирован в 2020 году: +12%.

Субсидированная ипотечная ставка на первичном рынке привела к большему росту цен в сравнении с сегментом готового жилья. С 2016 года средний кредит на новостройки вырос на 64%: с 1,85 млн рублей до 3,04 млн рублей. За тот же период ипотека на вторичном рынке выросла на 37%: с 1,63 млн рублей до 2,24 млн рублей. За последний год средний размер ипотечного кредита увеличился на первичном рынке на 14%, на вторичном – на 9%.

Меньшая сумма кредита на покупку готового жилья связана с высокой долей альтернативных сделок – нередко новая квартира приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

Самые большие суммы в кредит традиционно берут жители Москвы (5,33 млн в 2020 году), Московской области (3,7 млн), Сахалинской области (3,64 млн), Санкт-Петербурга (3,37 млн) и Якутии (3,15 млн). Причина – в высокой стоимости жилья.

Минимальные суммы берут в ипотеку жители Чечни (1,52 млн), Ингушетии (1,6 млн), Челябинской области (1,66 млн), Марий Эл (1,69 млн), Кировской области (1,69 млн).

Эксперты Циан выяснили, в каких регионах средняя стоимость кредита выросла за год больше, чем в среднем по рынку (12%). В разрезе федеральных округов наибольший рост был отмечен для Дальневосточного ФО (+17%), где в этом году в ипотеку берут почти на 400 тысяч рублей больше, чем в прошлом году. За год средняя стоимость квадратного метра на вторичном рынке увеличилась в данном округе на 20%, чему также способствовала льготная «дальневосточная» ипотека. Минимальный рост кредита зафиксирован в Северо-Кавказском ФО (+5%, на 106 тысяч рублей).

В разрезе отдельных регионов в 2020 году значительно больше в кредит стали брать заемщики в Сахалинской области (+21%), Амурской области (+20%), Приморском крае (+19%), Бурятии и Алтае (+18%). Только в Чечне и Ингушетии брать в кредит стали меньше, чем в прошлом году (-34% и -30% соответственно). По остальным регионам отмечен рост среднего ипотечного займа. В Москве прирост составил 12%, как и в целом по стране – покупатели берут в ипотеку в среднем на 580 тысяч рублей больше, чем в прошлом году.

Однако рост ипотечного займа более чем на полмиллиона рублей – это не рекорд. В рублевом выражении стали брать у банка больше сразу на 640 тысяч рублей жители Сахалинской области. Далее идет Москва, замыкает тройку Приморский край (+480 тысяч рублей). Статистика изменения среднего ипотечного чека по всем регионам приведена в итоговой таблице.

В сравнении с 2016 годом срок ипотеки вырос на три года

Из-за роста цен на недвижимость, несмотря на снижение ставок, заемщики берут кредиты на больший срок – в среднем на 18 с половиной лет. С 2016 года средний срок займа вырос на три года. Причем за последний год продолжительность кредита увеличилась незначительно – в пределах 1-2%, основной прирост пришелся на 2019 год (+13-16%). Относительно небольшое увеличение срока кредита за последний год связано в том числе с ограничениями по срокам займа для льготной ипотеки – не более 20 лет, тогда как по стандартным программам - 30 лет.

Средний срок кредита также варьируется в зависимости от региона. Максимальный показатель (в целом по рынку в октябре 2020 года) зафиксирован в Ингушетии (247 месяцев – больше 20 лет), Чечне (242), Крыму (241).Быстрее всех выплатить ипотеку планируют жители Мурманской области (195 месяцев, примерно 16 лет), Челябинской области (197), Кемеровской области (204 месяца). В Москве ипотеку берут в среднем на 230 месяцев – это чуть более 19 лет.

За год ипотека на новостройки подешевела на 2,9 п.п.

Средняя ипотечная ставка на 1 ноября 2020 года составила в целом по рынку 7,31% (по выданным кредитам). За прошедший год ипотека стала дешевле на 2,1 п.п. Относительно 2016 года ставка по выданным кредитам снизилась на 5,1 п.п.

На первичном рынке в 2020 году произошло рекордное снижение ставки – сразу на 2,9 п. п. – до 5,9 % (средний процент по выданным кредитам в октябре). Для сравнения – в октябре 2016 года (когда для первичного рынка также действовала программа субсидирования, ставка была выше на 5,7 п.п. – 11,62%.

В среднем по России ставки по выданным кредитам в конкретном регионе варьируется в зависимости от доли кредитов с субсидиями, к примеру, «дальневосточная ипотека» или «семейная ипотека». Кроме того, для привлечения спроса сами застройщики могут предлагать «нулевую ипотеку», когда определенный период (первые несколько месяцев) банки компенсируют проценты банку за свой счет.

В октябре 2020 года топ-3 регионов с минимальными ставками по выданным ипотекам на первичном рынке: Ингушетия (3,72%), Алтай (4,16%) и Приморский край (4,01%). Эксперты Циан отмечают, что лидер рейтинга традиционно входит в число субъектов с самой дорогой ипотекой из-за высокой доли «просрочки» по кредитам. Поэтому столь резкое удешевление ипотеки связано с небольшой выборкой и структурой сделок со «льготными» ставками. Самые дорогие кредиты на «первичке» выдаются в Тыве (6,73%), Северной Осетии (6,48%) и Новгородской области (6,35%). В Москве средняя ставка по выданным кредитам на покупку жилья в новостройке составила 6,01% в октябре 2020 года.

Процент по ипотеке выше среднего по стране коррелируется с долей просроченной задолженности – как правило, заемщики с плохой кредитной историей вынуждены обращаться в небольшие банки, которые обычно предлагают менее выгодные условия, чем в среднем по рынку. Таким образом кредиторы закладывают в ставку повышенный риск невозврата займа.

По всем регионам количество ипотечных сделок выросло

В 2020 году на десятку лидирующих по количеству выданных ипотек регионов пришлось 40,2% сделок от общего количества сделок. Лидерами стали Москва (6,6% от всего рынка, +37% ипотек за год), Московская область (доля 5,4%, +27% ипотек за год), Санкт-Петербург (4,8% от рынка, +25% за год). В целом количество выданных ипотек в десятке лидирующих регионов увеличилось на 31%, что соответствует среднерыночным общероссийским показателям.

В годовой динамике десяток субъектов с наибольшим числом сделок, а также их порядок по лидерству не изменился, сохраняется прежний состав, преимущественно из регионов с высокими доходами относительно общероссийского уровня. В 2019 году на десятку лидеров приходилось 40,1 % сделок. Отдельно по Московскому региону количество ипотек увеличилось за год на 32,3%, по остальным регионам – на 29,9%.

Не во всех регионах ипотеку берут активно. К примеру, в пяти субъектах в среднем в месяц число ипотек (как на первичном, так и вторичном рынках) не превышало 100 кредитов: это Ненецкий АО (378 ипотек за 10 месяцев), Ингушетия (480), Чукотский АО (639), Алтай (957). Еще в 15 регионах с января по октябрь 2020 года заключено 1-5 тыс. ипотек. Свыше тысячи ипотек в месяц в среднем выдавалось в 47 субъектах РФ. Для сравнения – год назад таких было всего 33.

Количество ипотек в 2020 году выросло относительно аналогичного периода прошлого года абсолютно по всем регионам. Более чем в два раза число сделок увеличилось в Ингушетии и Чечне (с изначально небольшим числом сделок по ипотеке). Прирост менее чем на 20% зафиксирован в Ненецком АО и Мордовии.

На первичном рынке единственным регионом, где число сделок оказалось меньше, чем в прошлом году, стала Мордовия (-2%). Небольшой прирост ипотечных сделок на «первичке» отмечен для Новгородской области (+15%), Московской области и Санкт-Петербурга (+17%).

На вторичном рынке отрицательную динамику показал только Ненецкий АО (-5%). По всем остальным локациям отмечен рост. Минимальная положительная динамика – в Смоленской области и Ставропольском крае (+13%).

С 2016 года задолженность по ипотеке выросла в два раза!

Текущая задолженность по ипотечным кредитам в России составляет 8,879 трлн рублей – с 2016 года показатель вырос в два раза (на 1 ноября 2016 года задолженность составляла 4,286 трлн рублей). За прошедший год объем задолженности увеличился на 22%.