Россияне покупают квартиры под 6,5% годовых

Со старта программы льготной ипотеки на новостройки под 6,5% прошел месяц, за который было выдано 10,2 тысяч кредитов.

Субсидия оказалась интересна для покупки жилья не только для проживания, но и с целью инвестиций, а именно - для рассчитывающих погашать ипотеку за счет арендных платежей. Эксперты Циан выяснили, насколько реален такой бизнес-план, и в каких городах ипотека дешевле аренды. Расчеты выполнены для однокомнатных квартир.

По подсчетам аналитиков Циан 63% квартир в новостройках в крупных городах (более 500 тыс. жителей) можно купить по льготной ипотеке. С учетом минимального первого взноса (20%) и установленных лимитов бюджет покупки ограничен в таком случае 3,75 млн руб. в регионах и 10 млн руб. в агломерациях Москвы и Санкт-Петербурга. Средняя площадь квартиры, подходящей под программу, составляет 49 кв. м, она интересна как тем, кто приобретает свое первое жилье, так и инвесторам, планирующим платить ипотеку за счет дохода от аренды.

Эксперты Циан подвели первые итоги реализации программы и выяснили, в каких городах можно полностью «забыть» про кредит и выплачивать его за счет сдачи в аренду.

● После анонса программы льготной ипотеки падение спроса сменилось его ростом в половине городов-миллионников.

● Льготная ипотека интересна инвесторам. В 75% крупных городов при сроке кредита в 20 лет ставка аренды для однокомнатной квартиры выше ипотечного платежа.

● При сроке кредита в 10 лет аренда не покроет ипотечный платеж ни в одном крупном городе.

● Минимальный первоначальный взнос по ипотеке на однокомнатную квартиру доступен в Саратове – 300 тысяч рублей. Максимальный – в Сочи (2,24 млн рублей).

● В большинстве крупных городов (500 тысяч человек+) минимального взноса на «однушку» в 20% достаточно для соблюдения лимита по льготной ипотеке. Исключение – Владивосток (25,2% первый взнос) и Сочи (42,7%).

● Россияне не успеют накопить на первый взнос по льготной ипотеке «с нуля» за оставшиеся пять месяцев программы даже на «однушку». Быстрее всего это удастся семье в Саратове (8,8 месяцев).

1. По льготной ипотеке берут в кредит на полмиллиона меньше

По данным ДОМ.РФ за месяц со старта программы российские банки выдали 10,2 тысяч кредитов на сумму более чем 26,5 млрд рублей. Средняя сумма займа составила порядка 2,6 млн рублей (на 0,5 млн рублей меньше, чем средняя сумма кредита год назад). Снижение суммы займа объясняется ужесточением требований к первоначальному взносу (некоторые банки требуют не 20%, а 30-35% собственных средств).

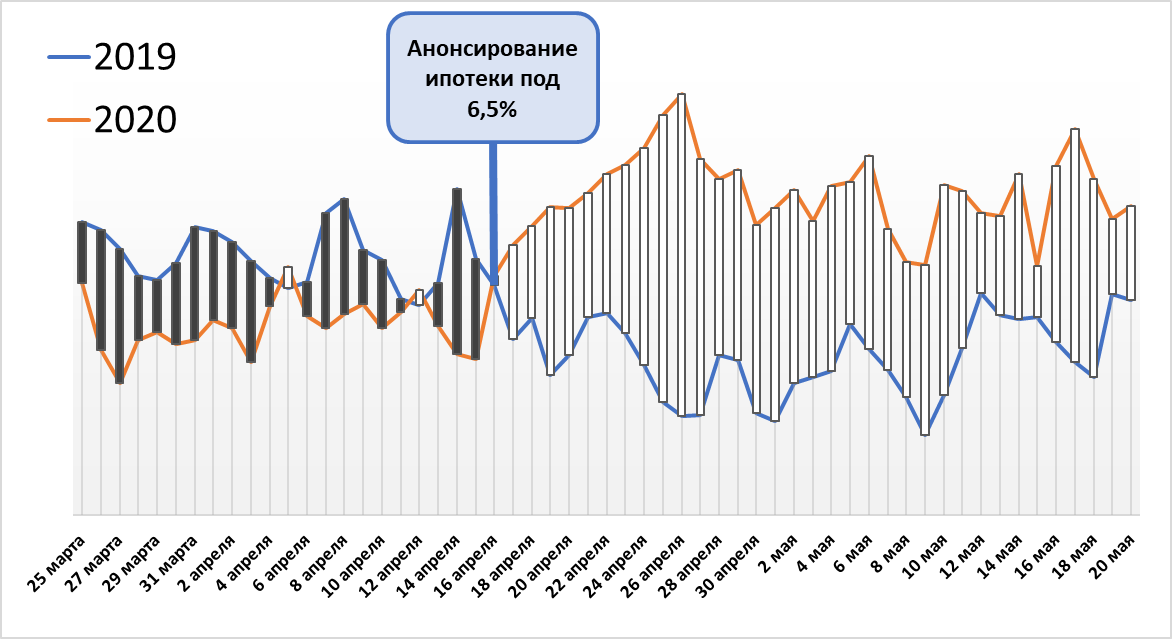

Эксперты Циан отметили, что новость о льготной ипотеке вызвала значительный рост поисковых запросов на покупку новостроек сразу после выступления президента 16 апреля. Россияне активно мониторят рынок в поисках подходящих вариантов. К примеру, в Москве за три недели самоизоляции до новости о субсидировании количество просмотров объявлений новостроек снизилось в годовой динамике на 18%. После анонсирования льготной ипотеки за три недели потенциальный спрос (кол-во просмотров) вырос на первичном рынке на 57% в сравнении с прошлым годом.

Количество просмотров объявлений в новостройках Москвы

Рост интереса к новостройкам после новости о запуске льготной ипотеки отмечен во всех городах-миллионниках. В половине из них падение просмотров относительно прошлого года сменилось ростом.

3. Можно ли компенсировать ипотеку за счет сдачи квартиры в аренду?

Эксперты Циан посчитали, удастся ли за счет сдачи жилья в аренду компенсировать платежи по льготной ипотеке. Для этого аналитики рассчитали средний бюджет покупки однокомнатных квартир, а также среднюю ставку аренды таких объектов (учитывались объявления в домах, построенных после 2000 года). В качестве первого взноса у условного инвестора или будущего новосела есть 20%, остальную сумму он берет в кредит под 6,5% на 20 лет (максимальный срок кредита по программе). В выборку вошли 29 городов (с населением от 500 тысяч жителей и статистически значимой выборкой квартир в новостройках (от 100 лотов), а также Московская и Ленинградская области.

● Первого взноса в 20% хватит не всем

Условия льготной ипотеки, а именно – обозначенный лимит в 3 и 8 млн рублей по сумме кредита – поставили жителей регионов в неравное положение. Минимального допустимого взноса в 20% от стоимости не хватит для приобретения однокомнатной квартиры во Владивостоке и Сочи, где оставшиеся 80% от бюджета покупки превышают ипотечный лимит. Во Владивостоке в среднем нужно внести 25,2% от стоимости «однушки» или 1,01 млн рублей. В Сочи придется внести уже 42,7% от цены или примерно 2,24 млн рублей. В остальных регионах с учетом максимального лимита выдачи первого взноса в 20% хватит на покупку «однушки» под 6,5%.

● Для льготной ипотеки хватит и 300 тысяч рублей

Минимальный 20%-й первый взнос можно внести жителям Саратова – всего 290 тысяч рублей. От 300 до 400 тысяч в качестве первого взноса на покупку однокомнатной квартиры нужно внести в Махачкале, Кирове, Ульяновске, Челябинске, Липецке, Барнауле, Самаре, Рязани.

Самые большие вложения потребуются жителям Сочи (2,24 млн рублей). Москва – только на втором месте благодаря увеличенному лимиту(первый взнос от средней однокомнатной квартиры в размере 20% равен 1,6 млн рублей). В число лидеров также входят Санкт-Петербург (1,4 млн рублей) и Владивосток (1,01 млн). В остальных субъектах в качестве первого взноса для однокомнатной квартиры нужно внести от 400 тысяч до 1 млн рублей.

● В 75% крупных городов аренда выше платежа по льготной ипотеке на 20 лет

По подсчетам Циан, платеж по льготной ипотеке на 20 лет при минимально возможном первоначальном взносе в 23 городах и областях из 31 субъекта (население 500 тысяч+) оказывается ниже средней арендной ставки, а значит, программа вписывается в бизнес-план рантье, планирующих погасить ипотеку арендой.

Выгоднее всего сдавать квартиру, покрывая за счет аренды льготную ипотеку, в Сочи, где от аренды рантье получает «сверху» еще 6,3 тысяч рублей в месяц. Но не стоит забывать, что для покупки придется вложить более 40% от стоимости жилья. На втором месте Краснодар (разница между арендной ставкой и платежом по льготной ипотеке – 5,9 тысяч рублей). На третьем месте Ростов-на-Дону, где рантье получает еще 5,1 тысяч рублей от аренды после закрытия ежемесячного ипотечного платежа. От 3 до 5 тысяч рублей сверхуможно заработать в Воронеже, Липецке, Самаре, Махачкале, Саратове, Волгограде.

В 8 субъектах аренда оказывается ниже ипотечного платежа, то есть тампридется доплачивать определенную сумму, помимо стоимости аренды, чтобы закрыть ежемесячный платеж по кредиту.

Больше всего не хватает жителям Москвы (7 тысяч рублей в месяц), Санкт-Петербурга (3,5 тысячи), Астрахани (2,6 тысяч рублей).

● А если взять ипотеку на 10 лет?

Если заемщик решил рассчитаться за ипотеку на однокомнатную квартиру в два раза быстрее – за 10 лет, то поступлений от сдачи в аренду не хватит на полное покрытие ипотеки ни в одном крупном городе. Меньше всего придется доплачивать к аренде даже при 10-летней ипотеке в Краснодаре, Саратове, Махачкале (не более 1,5 тысячи рублей). Больше всего – в Москве (32 тысячи), Санкт-Петербурге (19,7 тысяч) и Владивостоке (13,2 тысячи).

Сколько копить на первый взнос?

Эксперты Циан отмечают, что данный пример с условным инвестором можно экстраполировать и на покупателя недвижимости для собственного проживания. В половине крупных городов оказывается выгоднее взять ипотеку, чем арендовать жилье за ту же сумму. Льготная ипотека действует до 1 ноября.

На то, чтобы собрать минимальный взнос по ипотеке, осталось всего пять месяцев. Эксперты Циан отмечают, что без наличия уже сейчас определенной суммы, жители не успеют собрать первый взнос для льготной ипотеки «с нуля».

Аналитики рассчитали среднюю заработную плату «на руки» по крупным городам. Даже если семья из двух работающих человек будет откладывать ежемесячно половину своих доходов, этой суммы не хватит для первого взноса к 1 ноября. Ближе всех окажутся к цели жители Саратова, которые накопят на первый взнос в среднем за 8,8 месяцев. Семья в Челябинске потратит на это 9,7 месяцев. В Липецке – 10,1 месяцев. Дольше всего копить сочинцам (4,9 лет из-за первого взноса более 40% для соответствия лимиту). В Москве на первый взнос семья накопит в среднем за 20,4 месяцев, в Санкт-Петербурге – за 19,5 месяцев, Владивостоке – за 19 месяцев.

«Ипотека под 6,5% годовых – минимальная за всю историю ставка, доступная массовому покупателю, – отмечает Алексей Попов, руководитель аналитического центра Циан. – Данная программа позволяет выйти на рынок недвижимости даже непрофессиональному инвестору, имеющему несколько сотен тысяч рублей. Или же приобрести свою первую небольшую квартиру тем, кто до этого арендовал жилье. Наиболее выгодная стратегия – это получение пассивного дохода. Покупка с целью перепродажи может не окупить уплаченные проценты по ипотеке, даже под 6,5% годовых. Рынок сегодня находится в непростой ситуации. Падение спроса началось еще до самоизоляции и эпидемии коронавируса. За 1 кв. 2020 года в годовой динамике в Москве число сделок снизилось на 12%. Доходы населения не успевают за ростом стоимости на новостройки, поэтому в среднесрочной перспективе цены будут стагнировать, застройщики станут активнее предлагать скидки, компенсируя тем самым провал в продажах во время самоизоляции. Поэтому в ближайшие месяцы удастся купить квартиру не только по самой низкой ставке, но и с хорошим дисконтом»